Índice de Contenido

El Servicio de Administración Tributaria (SAT) está facultado para bloquear cuentas bancarias, independientemente de la institución financiera. Esta medida impide a los titulares el acceso a sus fondos. El SAT también tiene la potestad de retener fondos en depósitos bancarios para saldar deudas fiscales pendientes, incluyendo recargos y actualizaciones.

La inmovilización bancaria se aplica cuando existen obligaciones fiscales incumplidas y el contribuyente no ha interpuesto los recursos legales adecuados, o cuando una resolución judicial favorable al SAT ha sido dictada. Asimismo, se procede si existen deudas fiscales en proceso legal y se requiere asegurar su pago.

Para evitar la afectación de sus fondos, los contribuyentes pueden ofrecer medidas de aseguramiento. Estas alternativas incluyen depósitos de dinero en efectivo, cartas de crédito, garantías reales como hipotecas o prendas, avales emitidos por entidades financieras autorizadas, la asunción de deuda solidaria por parte de un tercero o la implementación de medidas cautelares administrativas, entre otras opciones detalladas por el propio SAT.

¿Por Qué el SAT Puede Inmovilizar tus Cuentas Bancarias?

La suspensión de la operatividad de las cuentas bancarias por parte del SAT es una medida que puede activarse en cualquier momento, no solo en fechas específicas del año. Generalmente, esta acción se implementa al detectar patrones de actividad inusuales en las cuentas o ante la presencia de las siguientes situaciones:

- Incumplimiento de obligaciones fiscales

- Ser objeto de investigación por presunta evasión fiscal

- Ignorar requerimientos fiscales emitidos por la autoridad

Es fundamental comprender que las cuentas permanecerán inmovilizadas hasta que la situación fiscal se regularice completamente ante el SAT.

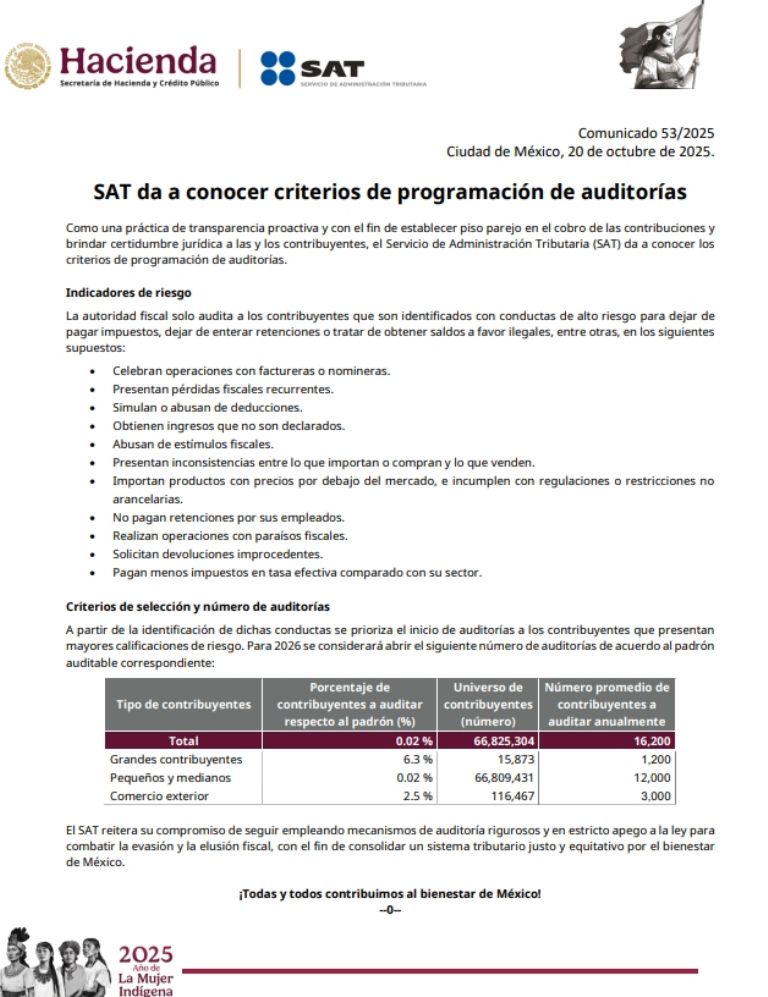

SAT Enfoca Revisiones a Contribuyentes con Movimientos Fiscales Atípicos

La agencia tributaria ha anunciado que, a partir del próximo ejercicio fiscal, llevará a cabo revisiones exhaustivas dirigidas a aproximadamente 66.8 millones de contribuyentes. Esta iniciativa persigue fomentar la transparencia fiscal y garantizar la imparcialidad en el proceso de recaudación de impuestos.

Las auditorías se concentrarán en contribuyentes que manifiesten comportamientos de alto riesgo fiscal, como la omisión en el pago de impuestos, la falta de retenciones o la obtención indebida de beneficios fiscales. Se pondrá especial atención en escenarios como:

- Participación en operaciones con empresas facturadoras (EFOS) o simuladoras de nómina.

- Registro recurrente de pérdidas fiscales sin justificación aparente.

- Práctica de simulación o abuso en la aplicación de deducciones.

- Declaración de ingresos no manifestados a la autoridad fiscal.

- Uso indebido o simulación de beneficios fiscales.

- Existencia de discrepancias significativas entre operaciones de importación o adquisición y las ventas realizadas.

- Importación de bienes con valores declarados inferiores al valor de mercado, o el incumplimiento de normativas y restricciones no arancelarias.

- Omisión en la retención y entero de impuestos laborales a los empleados.

- Realización de operaciones con jurisdicciones consideradas paraísos fiscales.

- Solicitud de devoluciones o reembolsos de impuestos no procedentes.

- Declaración de impuestos con una tasa efectiva de pago inferior a la promedio del sector al que pertenece el contribuyente.

aDB